民間住宅ローンの実態に関する調査 「完済時年齢」「健康状態」などを考慮

- 2017/3/30

- ハウジング

ローンの審査項目を事前にチェック

マイホームを購入する際、自己資金を用意し、不足分は住宅ローンを借り入れて補います。でも、住宅ローンには審査があり、借入の要件を満たしていないと借りることができません。

国土交通省住宅局は、市場での住宅ローンの供給状況を把握するため、昨年10月~12月にかけて「民間住宅ローンの実態に関する調査」を実施しました。対象は、国内銀行や信用金庫、保険会社など1389金融機関(回答1339金融機関)。

2015年度の新規住宅向け新規貸出額は、7兆4871億円で、前年度より457億円増加。既存住宅(中古住宅)向けでも、1兆6108億円と前年度より416億円増加しました。

金利タイプ別の構成比では、「変動金利型」が約56%(前年度約53%)と最も高く、「固定金利期間選択型」が30%(同約35%)、「全期間固定金利型」が約4%(同5%)、「証券化ローン」が約9%(同約7%)でした。

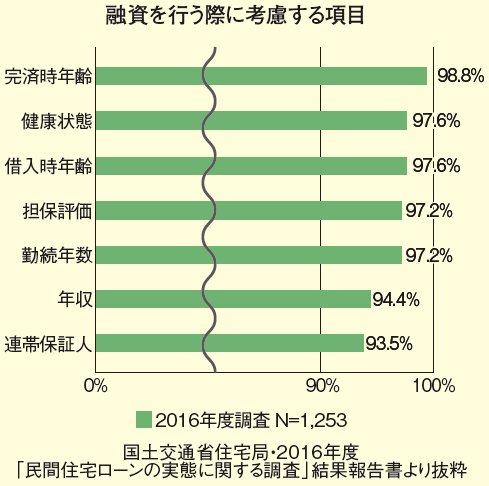

このほか、長期・固定金利の住宅ローン融資時に審査する項目も調査。90%以上の機関が「完済時年齢」「健康状態」「借入時年齢」「担保評価」などを審査していました(グラフ参照)。

住宅ローンを借り入れるには、さまざまな条件を総合的に判断、審査されます。審査項目のどのポイントに重点を置くかも金融機関によって異なります。事前にどんな項目を審査されるのか、どれくらいの期間がかかるのかを知っておくことで、慌てることがなくなります。住宅ローンを申し込むときの参考にしてみてくださいね。

ハウジング

交通安全キャンペーン2024 贈呈式

おすすめ記事

-

多様な働き方が求められる現在、本来のオフィスとは離れた場所で仕事ができる「サテライトオフィス」など…

多様な働き方が求められる現在、本来のオフィスとは離れた場所で仕事ができる「サテライトオフィス」など… -

2025/4/3

関西パビリオン・和歌山ゾーンの魅力に迫る

いよいよ開幕、万博へ!開幕に向け、注目が高まる“大阪・関西万博”。会場に足を運んでみないと分からない楽しさやワクワクが… -

2025/3/27

学びたい気持ちを応援! 4月から国の新制度がスタート

子ども3人以上で大学無償化2025年4月から、扶養される子どもが3人以上いる全ての多子世帯を対象に、大学や専門学校などの入学… -

2025/3/20

和歌山県、旬の魚を訪ねて漁港巡り

伝統漁法と海の環境に恵まれた加太漁港「さかなをたべよう!」キャンペーンを展開中の全国リビング新聞ネットワーク。今回は和歌山市の加太(… -

2025/3/13

べらぼうな才能を発揮!

田沼意次のルーツは和歌山にあり!NHK大河ドラマ「べらぼう〜蔦重栄華乃夢噺〜」に登場する老中・田沼意次(演・渡辺謙)。田沼家は意次…